Demandantes:

Por el Movimiento Cívico de Medellín Y El Área Metropolitana: GONZALO ÁLVAREZ HENAO

Por Unión Sindical del Grupo Empresarial UNIGEEP: JESÚS MARÍA LÓPEZ VELÁSQUEZ,

DOCUMENTOS RELACIONADOS

Medellín, jueves 15 de abril de 2021

Doctor

JULIAN EDGARDO MONCALEANO CARDONA

Juez Sexto Administrativo Oral del Circuito de Medellín

E.S.D

REFERENCIA: Medio de control: Acción popular

Demandantes: Gonzalo Álvarez Henao y Jesús María López Velásquez.

Demandados: Municipio de Medellín, Empresas Públicas de Medellín EPM ESP y la Contraloría General de Medellín.

Radicado: 050013333006 2021-00020 00

Asunto: Arribo de nuevas pruebas como respuesta a la apoderada de la Señora Contralora de Medellín.

GONZALO ÁLVAREZ HENAO, colombiano mayor de edad, identificado con la cédula de ciudadanía número8.273.616, obrando en calidad de Presidente del Movimiento Cívico de Medellín Y El Área Metropolitana y JESÚS MARÍA LÓPEZ VELÁSQUEZ, colombiano mayor de edad, identificado con la cédula de ciudadaníanúmero 71.631.989, obrando en calidad de Presidente de la Unión Sindical del Grupo Empresarial UNIGEEP, de la manera más respetuosa nos dirigimos a Usted, de conformidad con lo dispuesto en el artículo 29 de la Constitución Política, con el fin de arrimar algunas pruebas que permitan despejar las dudas sembradas por la apoderada judicial de la Contraloría General de Medellín, pues reclama en su escrito la presentación de los documentos que contengan el acervo que acredita la violación de los derechos colectivos a la moralidad administrativa y al patrimonio público.

Resulta evidente que la pandemia del COVID 19 no ha modificado la Constitución ni la Ley, pero lo que si es cierto es que les ha impuesto a los demandantes y a los demandados restricciones en la movilidad y la entrega presencial de las demandas en la Oficina de Apoyo Judicial.

Por lo abundante y voluminosas de las pruebas, las iremos presentando de manera gradual, buscando no fatigar al despacho, mientras el señor juez no disponga lo contrario. Conviene en este punto decir que nosotros somos respetuosos de los jueces y de la justicia y conocemos perfectamente bien que en un proceso judicial no se puede andar con mentiras o presentar pruebas falsas.

Reiteramos lo que ya hemos dicho anteriormente, que la Acción Popular que hemos incoado es el producto de una paciente y muy seria investigación y que las pruebas aportadas y las que tenemos por aportar, no están fundamentadas en comentarios de prensa, recogidas en los pasillos de los edificios públicos o comentarios callejeros, sino producto de una juiciosa bien y trabajada investigación, y es precisamente por esta circunstancia que no las han podido refutar.

A la Contraloría General de Medellín, la vinculamos a la acción popular porque al finalizar nuestro trabajo de investigación en el mes de diciembre de 2020, encontramos que la acción devastadora de los extranjeros Marcelo Cataldo Franco, José Leopoldo Gutiérrez y la colombiana, Ana Marina Jiménez Posada, le está ocasionando un daño catastrófico a las finanzas de Medellín, y que de no pararlo ya, el futuro de EPM resultaría incierto y la situación social de Medellín se vería agravada por la pobreza de sus habitantes, con los consiguientes brotes de inseguridad.

En la investigación que como ya dijimos terminamos en el mes de diciembre del pasado año, encontramos que el ente de control en este proceso no ha actuado como un órgano independiente como tiene que ser, sino como parte interesada, pues todas las evidencias apuntan a afirmar que su desempeño está más asociado con la defensa irregular de los particulares que sin ninguna legitimidad se presentan como directivos de UNE EPM Telecomunicaciones S.A.

Cuando decimos que, Marcelo Cataldo Franco, José Leopoldo Gutiérrez y la colombiana, Ana Marina Jiménez Posada no tienen legitimidad, parte de un hecho cierto. Para demostrarlo, tomaremos como punto de partida los argumentos expuestos por los titulares de la Acción Popular, en cuanto afirman que la fusión por absorción fue entre UNE EPM Telecomunicaciones S.A. y Millicom Spain Cable S. L. La primera como absorbente y la segunda como absorbida; cuando hay fusión por absorción no surge una nueva empresa y la absorbente no cambia, para nada, su naturaleza jurídica.

UNE EPM Telecomunicaciones S.A. fue creada como una empresa de servicios públicos oficial de capital cien por ciento público y lo es todavía; el único inconveniente es que no tiene personería jurídica.

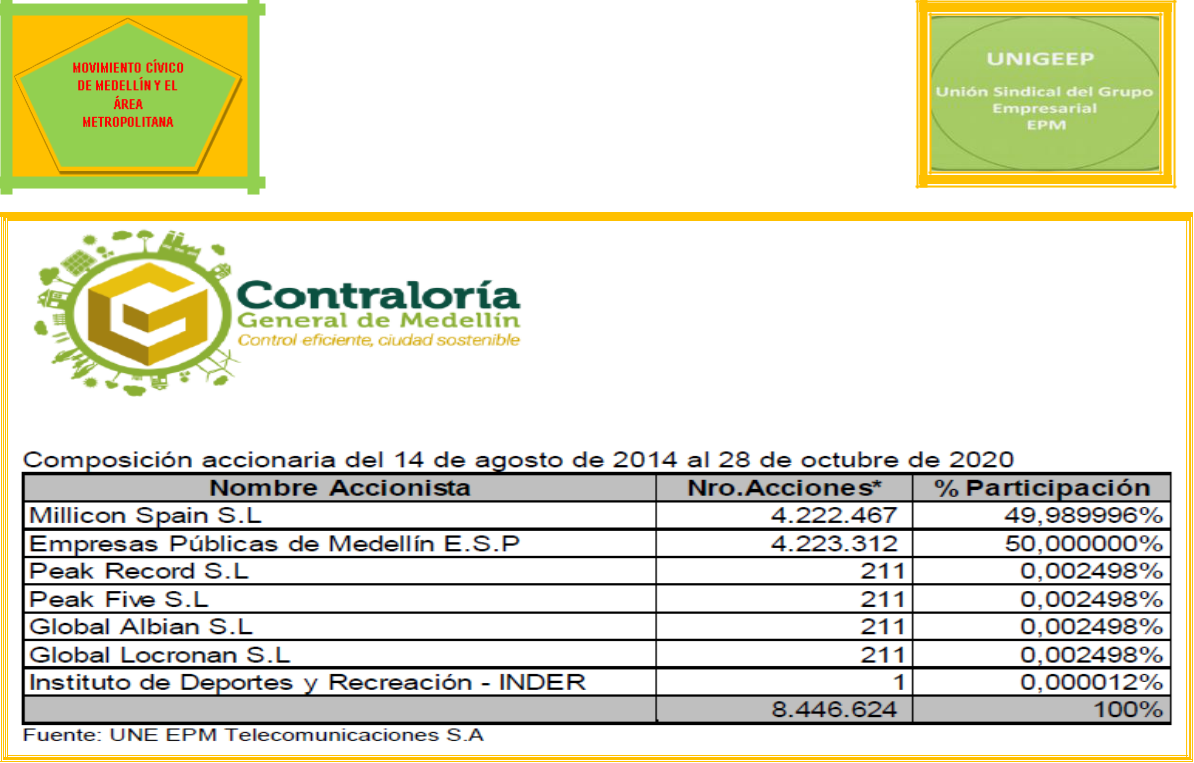

Como lo que determinó el Acuerdo 17 de 2013, la transformación de la naturaleza jurídica de UNE EPM Telecomunicaciones S.A. se tenía que dar a una sociedad de economía mixta y esta no se ha creado y el Acuerdo 45 de 2005 que le dio vida jurídica está vigente menos el literal c) del artículo 2, y los únicos socios válidos son estos:

El resaltado es nuestro

El Municipio de Medellín le cedió las acciones a EPM. El candidato para ocupar la presidencia de UNE EPM Telecomunicaciones S.A. lo presenta el Alcalde y lo elige una Junta Directiva nombrada por el Alcalde de turno. Marcelo Cataldo Franco que funge como presidente de la compañía, fue nombrado por Millicom Internacional Celular S.A. Lo que quiere decir que este particular está manejando un patrimonio público. Está afirmación está debidamente documentada.

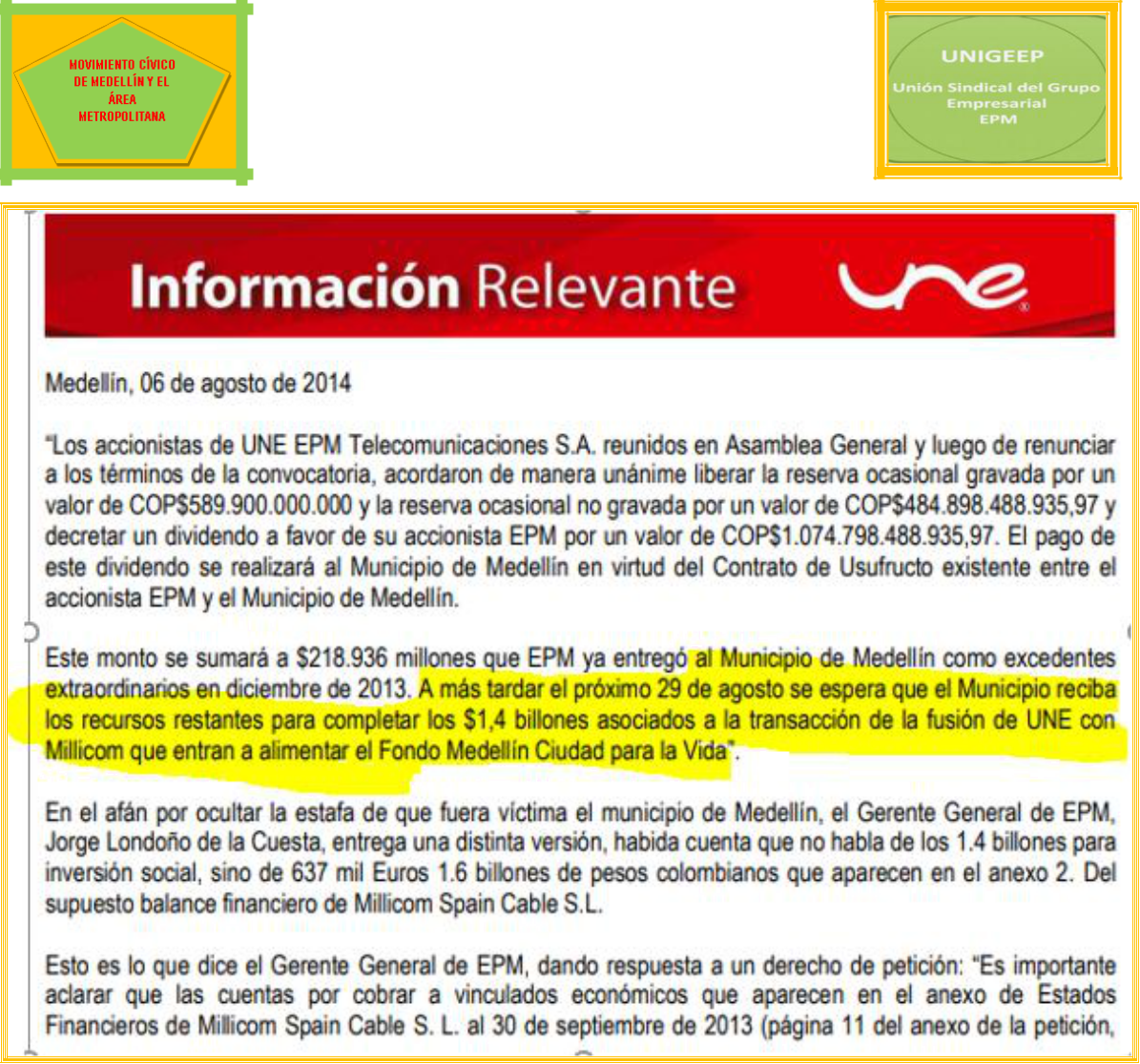

En el proceso de la investigación encontramos que el ente de control en este episodio no ha actuado como un órgano independiente como tiene que ser, sino como parte interesada, para comprobarlo no hay que hacer mucho esfuerzo, basta con citar algunos ejemplos: los grandes medios de comunicación hicieron eco de la propaganda oficial del aporte de Millicom de 1.4 billones para inversión social. Aquí la prueba:

La Contraloría General de Medellín también transmitió el mismo discurso y de manera detallada informó cómo se destinarían los 1.4 billones de pesos. Aquí la prueba.

Esta falacia del ente de control fue desmentida por parte de las mismas personas que a lo largo de todo este tiempo han estado protegiendo. Aportamos la prueba:

Queda claro que los 1.4 billones de pesos los sacaron de las reservas de UNE EPM Telecomunicaciones S.A., antes de la supuesta fusión. El documento completo lo aportamos como prueba.

La defensa del ente de control para solicitar ser desvinculada de la acción popular, argumenta que su defendida ha actuado con independencia y honestidad, pero no presenta ninguna prueba que indique que ha emprendido acciones contra los responsables del desastre financiero de UNE EPM Telecomunicaciones S.A.

En el informe financiero de Medellín y sus entidades descentralizadas, presenta un desolador panorama financiero de UNE EPM Telecomunicaciones S.A., pero le parece normal que les estén pagando dividendos a unos socios impostores y bonificaciones a unos supuestos directivos de la entidad, y bonos de rendimiento.

Aportamos la prueba que da cuenta del desastre financiero de UNE EPM Telecomunicaciones S.A.:

Las pérdidas acumuladas en el 2018, sumaban $815.065 millones de pesos y la accionada no ha emprendido los respetivos juicios fiscales. La violación a los derechos colectivos a la moralidad administrativa y al patrimonio público está documentalmente probada.

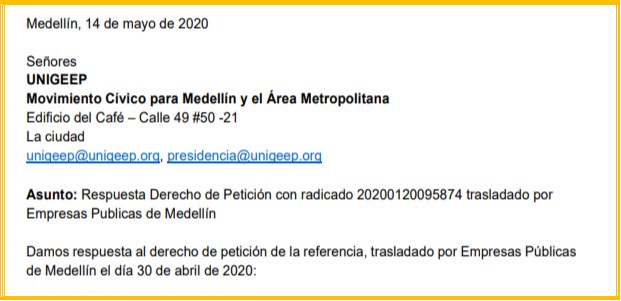

Que los ciudadanos que están saqueando el patrimonio público son unos particulares se prueba con la respuesta que el paraguayo, Marcelo Cataldo Franco le dio a un derecho de petición que le presentamos a EPM, pero que extrañamente fue remitido a este señor para que lo contestara, en violación flagrante del artículo 21 de la Ley 1755 de 2015, que habla de autoridad y funcionarios y no a particulares.

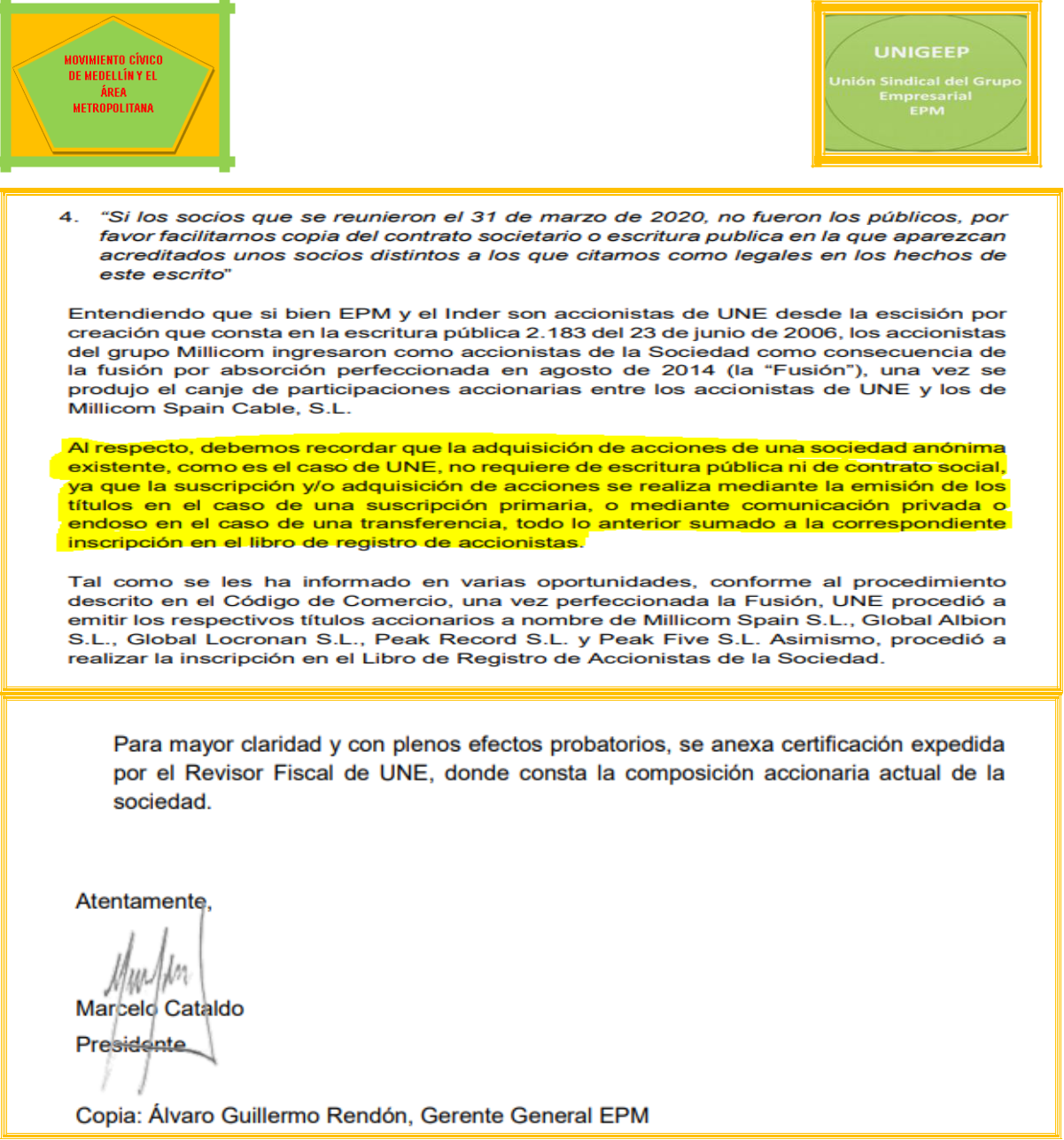

El particular, Marcelo Cataldo Franco, nos contesta el derecho de petición en un papel común y corriente y firma como presidente sin determinar a cual empresa representa. En la respuesta dice que no existe escritura ni contrato societario en el que figure esta sociedad que nos presenta la Contraloría General de Medellín.

Aportamos la prueba:

El resaltado es nuestro.

Las acciones de propiedad del Estado no se les pueden entregar a particulares sin el cumplimiento de lo dispuesto en el artículo 60 de la Constitución Política y la Ley 226 de 1995. Aportamos el documento completo.

En los estados financieros que presentaron los directivos de Millicom a diciembre 31 de 2014 dicen que EPM y el INDER tienen el 50% más 1 acción y que el Grupo Millicom tiene el control administrativo y operativo. Los activos de UNE EPM Telecomunicaciones S.A. los calcularon en $ 3.253.364 y los de Millicom en 19.340.

Los activos de UNE EPM Telecomunicaciones S.A. son reales, pero están mal valorados, los de Millicom son creados artificialmente, puesto que Ana Marina Jiménez Posada, que es una de las directivas de Millicom, dijo el 16 de diciembre de 2015 que la mencionada multinacional, no aportó activos ni dinero. Aquí la prueba. El documento completo lo aportamos en archivo aparte.

El resaltado es nuestro.

La respuesta es clara, Millicom no aportó dinero, sin embargo, en el supuesto balance aparecen aportando dinero.

El resaltado es nuestro.

Que Millicom se apoderó completamente de UNE EPM Telecomunicaciones S.A., lo señala el hecho de la elección de una supuesta Junta Directiva de la entidad, realizada o 26 de marzo de 2021, en donde EPM que en la imagen aparece como el socio mayoritario, tiene un puesto en esa dirección, como independiente, en cambio los de Millicom aparecen como dueños del patrimonio de las telecomunicaciones de Medellín que es la verdadera dueña.

El precitado despojo ha sido posible por la connivencia del ente de control con los saqueadores del patrimonio público. Aportamos la prueba que contiene los nombres de los supuestos integrantes de esa espuria Junta Directiva.

Por todo lo expuesto, solicitamos de la manera más comedida al Señor Juez, mantener vinculada a la acción popular a la Contraloría General de Medellín.

PRUEBAS:

- Copia de Escritura 2 471 de 2013

- Copia de la Respuesta de Ana Marina Jiménez Posada.

- Copias del Acta 019 de 2014 y de la Respuesta del Gerente de EPM Jorge Londoño de la Cuesta.

- Copia de la Respuesta de Marcelo Cataldo Franco

Del Señor Juez, muy respetuosamente,

Edificio del Café Calle 49 # 50-21

Local 9939 – AA 2995

Móviles: 3012995500 / 3013567687

e-mail: unigeep@unigeep.org / unitratel@unitratel.org/ sintraunesecgral@gmail.com

Medellín-Antioquia

______________________________________________________________________________________________

Medellín, lunes 5 de abril de 2021

Doctor

JULIAN EDGARDO MONCALEANO CARDONA

Juez Sexto Administrativo Oral del Circuito de Medellín

E.S.D

REFERENCIA: Medio de control: Acción popular

Demandantes: Gonzalo Álvarez Henao y Jesús María López Velásquez.

Demandados: Municipio de Medellín, Empresas Públicas de Medellín EPM ESP y la Contraloría General de Medellín.

Radicado: 050013333006 2021-00020 00

Asunto: Contestación demanda de la Contraloría General de Medellín

GONZALO ÁLVAREZ HENAO, colombiano mayor de edad, identificado con la cédula de ciudadanía número8.273.616, obrando en calidad de Presidente del Movimiento Cívico de Medellín Y El Área Metropolitana y JESÚS MARÍA LÓPEZ VELÁSQUEZ, colombiano mayor de edad, identificado con la cédula de ciudadaníanúmero 71.631.989, obrando en calidad de Presidente de la Unión Sindical del Grupo Empresarial UNIGEEP, atentamente nos dirigimos a Usted con el fin de dar respuesta a los cuestionamientos hechos a la acción popular por la a apoderada judicial de la Contraloría General de Medellín y para arrimar algunas de las pruebas solicitadas.

Sea lo primero decir que hemos revisado con mucho detenimiento la contestación de la acción popular hecha por la apoderada judicial de la Contraloría General de Medellín; y, por la forma evasiva y hasta cierto punto desorientadora, debemos manifestar de manera categórica que nos reafirmamos en todos y cada uno de los hechos, en cuanto a que no han sido desmentidos de modo convincente, ni se ha presentado prueba alguna que descalifique las que hemos aportado; esto en razón a que se trata de unos argumentos y unos hechos basados en una investigación muy seria y responsable que se ha adelantado para llenar el vacío dejado por el ente de control, mismo que por negligencia, desconocimiento o complicidad está confirmado.

Tenemos que decir que aquí no estamos frente a un evento de poca importancia sino en presencia de una operación gansteril internacional, como la que se montó para despojar a Medellín de su patrimonio en las telecomunicaciones.

Por economía procesal no replicaremos o haremos mención a todos los comentarios sin fundamentos y sin conocimiento de casusa que ha hecho la apoderada de la accionada, puesto que no ha presentado ninguna prueba que demuestre de manera fehaciente que no son responsables de violar los derechos colectivos a la moralidad administrativa y al patrimonio público, como lo pretende hacer creer en la contestación de la acción popular.

Nos limitaremos, pues, a responder los cargos formulados y a los hechos más trascendentales, empezando por el 16, al considerar que la respuesta es como traída de los cabellos. Con metodología orientadora que buscando hacer más comprensible las respuestas, citaremos el comentario de la apoderada judicial de la demandada y posteriormente las aclaraciones:

La defensa del ente de control pretende descalificar el hecho 16 haciéndolo aparecer como descontextualizado, ignorando que advertimos desde un primero momento que nos íbamos a ocupar de estos tópicos: “HECHOS, ACTOS, ACCIONES Y OMISIONES”. Resulta evidente que ningún funcionario o servidor público puede disponer de los bienes o de las acciones del Estado sin autorización de la ley, la ordenanza o el acuerdo municipal. En el caso de las acciones, su enajenación es un contrato y se tienen que observar los artículos 60 y 313.3 de la Constitución política, la Ley 226 de 1995 y el artículo 18 de la Ley 1551 de 2012, pues en cuanto al asunto en discusión, ha dicho el Honorable Consejo de Estado:

(…)

Concepto Sala de Consulta C.E. 2215 de 2014 Consejo de Estado – Sala de Consulta y Servicio Civil

- Posteriormente, el artículo 18 de la Ley 1551 de 2012 modificó el artículo 32 de la Ley 136 de 1994 de la siguiente manera (se trascribe lo pertinente a esta consulta):

“ARTÍCULO 18. El artículo 32 de la Ley 136 de 1994 quedará así:

ARTÍCULO 32. Atribuciones. Además de las funciones que se le señalan en la Constitución y la ley, son atribuciones de los concejos las siguientes:

- Reglamentar la autorización al alcalde para contratar, señalando los casos en que requiere autorización previa del Concejo.

- PARÁGRAFO 4°. De conformidad con el numeral 3º del artículo 313 de la Constitución Política, el Concejo Municipal o Distrital deberá decidir sobre la autorización al alcalde para contratar en los siguientes casos:

- Contratación de empréstitos.

- Contratos que comprometan vigencias futuras.

- Enajenación y compraventa de bienes inmuebles.

4. Enajenación de activos, acciones y cuotas partes.”

A la luz del artículo 27 del Código Disciplinario Único, no resulta apropiada la respuesta de la accionada, puesto que de manera folclórica señala únicamente la responsabilidad de un posible daño patrimonial a quien tiene bajo su responsabilidad el cuidado del patrimonio público, desconociendo que la función de la Contraloría es precisamente la de evitar que se produzca un daño patrimonial y si se produce cuantificarlo e iniciar el respetivo juicio fiscal. Dice el refrán que la ocasión hace al ladrón, citamos:

“ARTÍCULO 27. ACCIÓN Y OMISIÓN. La falta disciplinaria puede ser realizada por acción u omisión en el cumplimiento de los deberes propios del cargo o función, o con ocasión de ellos, o por extralimitación de sus funciones.

Cuando se tiene el deber jurídico de impedir un resultado, no evitarlo, pudiendo hacerlo equivale a producirlo”. La señora Contralora ha incumplido los deberes propios de su cargo por acción, omisión y extralimitación en el ejercicio de sus funciones.

Al respeto dice la Honorable Corte Constitucional en Sentencia C-500 de 2014:

“Constituye un elemento fundamental del Estado de Derecho, el deber de los servidores públicos de cumplir sus obligaciones de conformidad con lo establecido en las normas vigentes. El reconocimiento de ese deber y la responsabilidad consecuente en caso de incumplirlo, se encuentra previsto específicamente en el artículo 6º de la Carta conforme al cual los servidores públicos son responsables por infringir la Constitución y las leyes, de una parte y por la omisión o extralimitación en el ejercicio de las funciones asignadas. En plena consonancia con ello, el artículo 122 de la Carta prevé que todos los servidores públicos, antes de entrar a ejercer su cargo, deberán prestar juramento de cumplir y defender la Constitución, así como desempeñar los deberes que les incumben. Adicionalmente el artículo 123 prescribe que los servidores públicos ejercerán sus funciones en la forma en que ello se encuentre previsto por la Constitución, la ley y el reglamento.

Este punto de partida, que cualifica la condición del servidor público y determina su relación de sujeción, se encuentra signado además por la regla según la cual la función pública debe encontrarse al servicio de los intereses generales y, en esa medida, las autoridades públicas deben respetar los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad. De acuerdo con ese conjunto de mandatos, la Constitución y la legislación, reconocen competencias y establecen procedimientos para que diferentes autoridades del Estado, judiciales y no judiciales, adelanten las investigaciones que correspondan y adopten las medidas e impongan las sanciones que correspondan. Destacando la importancia del control disciplinario, esta Corporación ha señalado: Cabe recordar en ese sentido que constituye elemento básico de la organización estatal y de la realización efectiva de los fines esenciales del Estado social de derecho, la potestad del mismo de desplegar un control disciplinario sobre sus servidores, dada la especial sujeción de éstos al Estado, en razón de la relación jurídica surgida por la atribución de una función pública; de manera que el cumplimiento de sus deberes y responsabilidades se efectúe dentro de una ética del servicio público y con sujeción a los principios de moralidad, eficacia y eficiencia que caracterizan la actuación administrativa y el cabal desarrollo de la función pública. Así pues, el principio de responsabilidad reconocido expresamente por la Carta constituye el fundamento constitucional más importante de la potestad sancionatoria, incluyendo la disciplinaria, que permite a las autoridades del Estado evaluar el comportamiento de los servidores públicos y, en caso de que ello proceda, imponer las sanciones correspondientes.”

La vinculación que finalmente hicimos de la Contraloría General de Medellín a la acción popular, tiene su fundamento en el hecho que en este proceso no ha actuado como ente de control sino como una dependencia de Empresas Públicas de Medellín, y qué mediante un trabajo al parecer articulado entre la Alcaldía, EPM y Contraloría, les han facilitado a unos extranjeros que se apropien de todo el conglomerado de las telecomunicaciones de propiedad de Medellín. Los derechos colectivos que estamos solicitando se protejan, es el del patrimonio público y la moralidad administrativa.

El hecho 47 que es de una gravedad inusitada porque en él aparece de cuerpo presente la violación a los derechos colectivos a la moralidad administrativa y al patrimonio público, lo descalifica porque según la apoderada de la demandada es borroso y porque los comentarios son apreciaciones personales del actor. Aquí la respuesta:

El resaltado es nuestro.

No resulta de recibo la respuesta dada al hecho 47 de parte apoderada judicial de la Contraloría porque se trata de una descalificación a priore de tan comprometedora prueba. La respuesta a tan desafortunado comentario, la encontramos en el hecho que el ente de control también fabricó otras falsa pruebas, al parecer para desorientarnos en la investigación que por estos hechos que atentan contra los derechos colectivos a la moralidad administrativa y al patrimonio público, estábamos adelantando, buscando determinar la forma en que la multinacional Millicom se apoderó de todo el conglomerado de las telecomunicaciones de Medellín.

Presentamos aquí unos fragmentos de algunos documentos ficticios elaborados por la Contraloría General de Medellín. Aclarando que tenemos en nuestro poder los documentos completos y que en la medida que nos lo permitan las restricciones impuestas por la pandemia, pondremos a disposición del Despacho.

Nosotros tuvimos que acudir a la acción popular porque no encontramos eco en la Contraloría General de Medellín. En uno de los tantos escritos que le hemos presentado al ente de control, cuestionamos el hecho que Millicom con tan solo 30 millones de pesos se hubiera apoderado de todo el conglomerado de las telecomunicaciones de Medellín.

La respuesta es la prueba más contundente que el ente de control si ha quebrantado los derechos colectivos a la moralidad administrativa y al patrimonio público:

Lo único cierto de lo dicho por La Contraloría son los 20 Euros y que la ilegal fusión se realozó con una firma que no tiene clientes, ni infraestructura, ni operación de negocios. Obsevemos el juego de palabras: “pero que finalmente no hizo parte de la fusión pues no es ni la sociedad absorbente ni la absorbidad”.

En la escritura 2.471 de agosto 14 de 2014 esta la empresa de papel que el ente de control dice que no fue absorbida. Para cubrir esta mentira es que no citan el número de la escritura. Es falso que Millicom Internacfional le hubiera inyectado recursos por 1. 6 bilones de pesos, ni que cediera la participación accionaria que tiene en Colombiam Movil; tampoco es cierto lo de los 1.4 billones de pesos para entregarlos a municipio de Medellín, pues los sacaron de UNE antes de la supuesta fusión. En la acción popular reposa la prueba.

Cuando nosotros demostramos que era falso lo de los 1.4 billones, para inversión social en Medellín, cambiaron el discurso y empezaron a hablar de una prima de control de 150 millones de dólares. Aquí está la prueba:

Lo de los 1.6 billones de pesos de las cuentas por cobrar es una mentira monumental. Cuando nosotros dijimos que la empresa de papel, Millicom Spain Cable S.L., había sido creada en España el 16 de julio de 2013 y que con un capital de 20 mil Euros y sin desarrollar ninguna actividad, el 30 de sptiembre del mismo año ya tenía cuentas por cobrar; entonces sale la Contraloría General de Medellín a decir que los 1.6 billones de pesos fueron desembolsados para el pago de dividendos a EPM y al Municipio de Medellín.

En la escritura 2.471 de 14 de agosto de 2014 que la Contraloria oculta el número para que no le descubran la connivencia que matiene con los autores de la violación a los derechos colectivos a la moralida administrativa y al patrimonio público. En la página 89 aparece el anexo de 2.637 millones de dólares en cifras redondas y los 1.6 millones de pesos, tambien en cifras redondas, no para la distribución de dividendos a EPM y a Medellín sino como aporte para la fusión. La misma partida de los 637 millones de dólares aparecen en la tesosorería de la otra Millicom Spain Clable S.L. creada en Luxemburgo el 25 de septiembre de 2013, pero que extrañamente la Contraloría no la menciona.

La Contraloría General de Medellín, no solo está comprometida en la violación de los derechos colectivos a la moralidad administrativa y al patrimonio público, sino muy posiblemente en falsedad en documento público. ¿Cuál puede ser la razón para que el ente de control guarde silencio frente a este cambiazo?

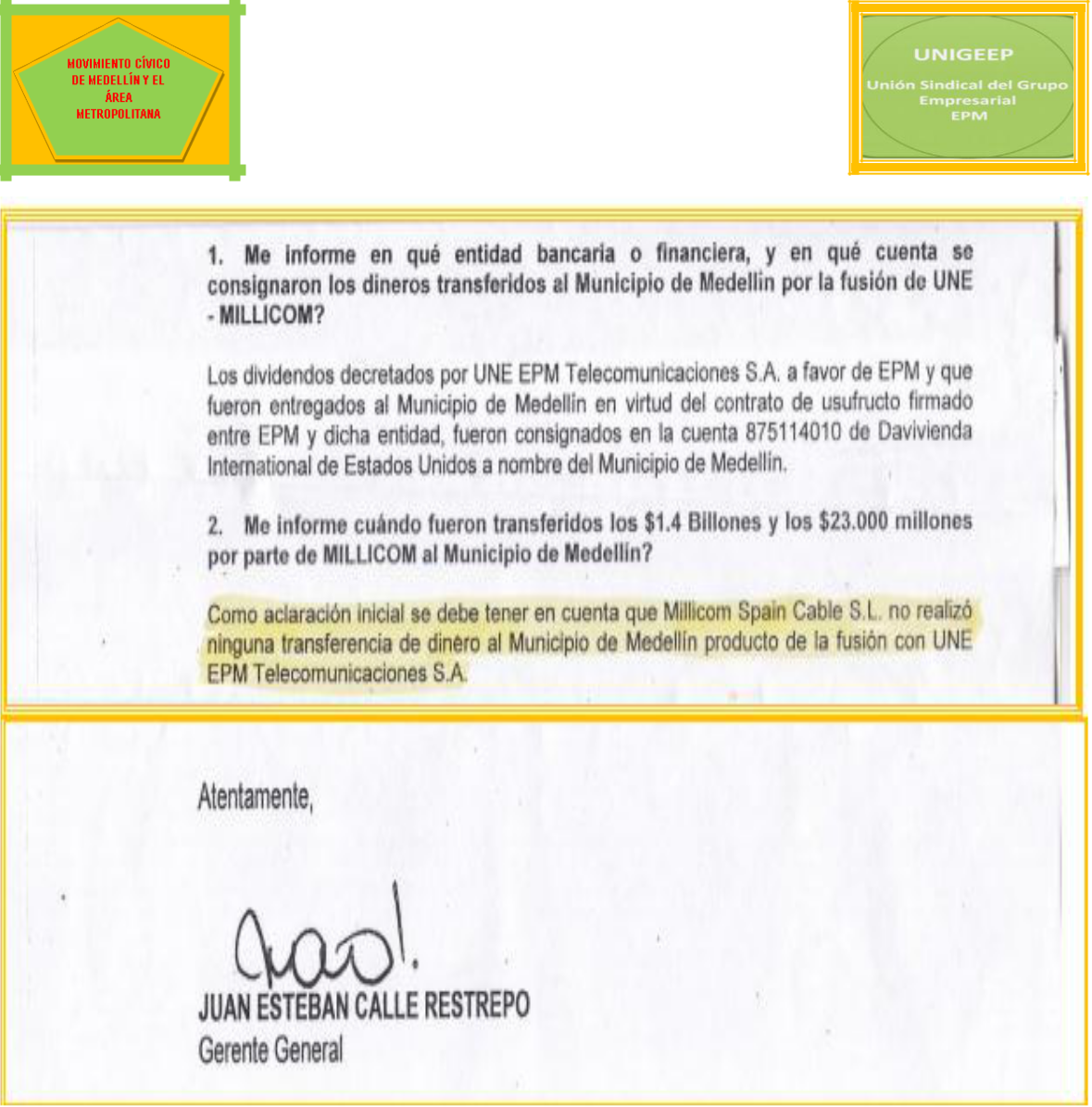

Esta respuesta la recibimos el 16 de enero de 2015. Por favor, note Señor Juez como se afirma categoricamente que Millicom no entregó aporte en activos o en dinero, sin embargo la Contraloría dice todo lo contrario. Tenemos el documento completo.

El resaltado es nuestro.

Resulta claro que con dineros de UNE pagaron esta obilgación que Millicom tenía con la ciudad, pero la Contraloría dice que Millicom los caneló.

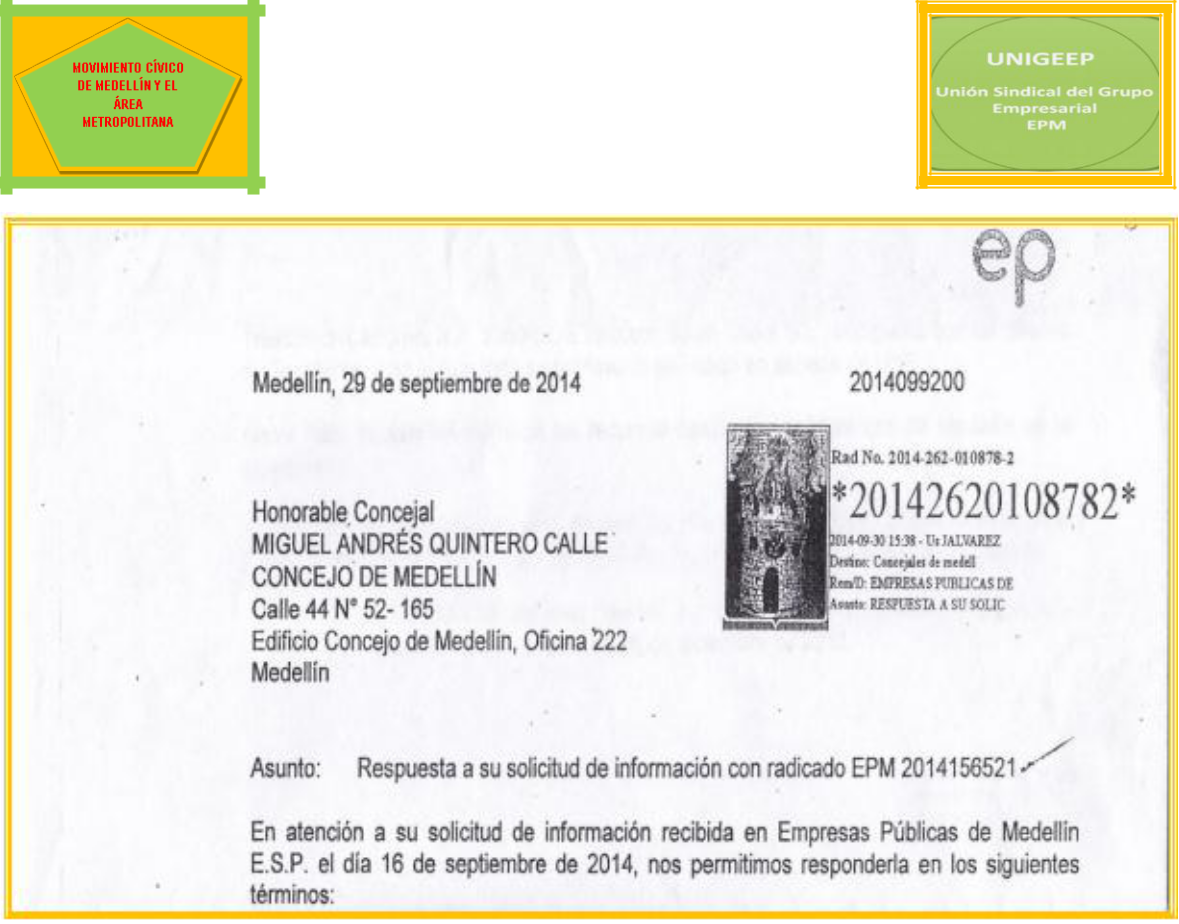

Que Millicom no entregó ningún dinero, tambien lo confirma el Gerente de EPM de su momento, Juan Esteban Calle Restrepo. Aquí su respuesta:

Observe Señor Juez, como el Gereente de EPM dice que los dividendos decretados fue en virtud de un contrato de usufruto y no producto de la fusión como lo afirma la Contrloría.

En el informe definitivo de la Auditroria de mayo de 2016 en el saldo de patrimonio a 31 de diciembre de 2014, no se registran los 1.6 billones de pesos que supuestamente inyectó Millicom, ni la particiapación accionaria del 50% de TIGO ni los 150 millones de dólares de la prima de control. Aquí está la prueba:

El resaltado es nuestro.

La Concejala de Medellín, María Paulina Aguinaga, en una entrevista concedida al Señor Fernando Londoño Hoyos, el 15 de marzo de 2021, denunció que la la Contraloría borró un allazgo fiscal de 360 mil millones de pesos de un mal negocio que EPM hizo en Mexico. El video con la entrevista lo acompañamos como prueba, y la alusión a la nefasta decisión del ente de control aparece el el minuto 7.40, qué en la contraloría se cambiaban los informes que tienen que ver y comprometen a EPM, de acuerdo a las circunstancia, aparece aquí confimada con una respuesta que le diera el ente de control a uno de los sindicatos que está comprometido en la defensa del patrimonio de las telecomunicaciones de Medellín, el 20 de noviembre de 2020. El ente de control, ya no habla de los 1.6 billoones de pesos sino de 1.981.299 y los incorpora de manera artificial en el cuadro del saldo del patrimonio, también a 31 de diciembre de 2014. Aquí la prueba:

El resaltado es nuestro.

Resulta muy llamativo que la Contraloría General de Medellín hable de la Escritura, de la fecha, pero no cite el número. ¿Será para que no se den cuenta que Millicom no aportó ningún dinero?

Como se trata de probar que tanto la información de EPM, como la de la Contraloría General de Medellín, es falsa, confrontamos en este escrito las dos imágenes con el cuadro de la deuda presentado por el mismo ente de control a 2015.

El resaltado es nuestro.

Si fuera cierto lo que dicen las Empresas Públicas de Medellín que Millicom entregó en efectivo 860 millones de dólares o la Contraloría 1.819.299 de pesos, ¿por qué tuvieron que endeudar la empresa?

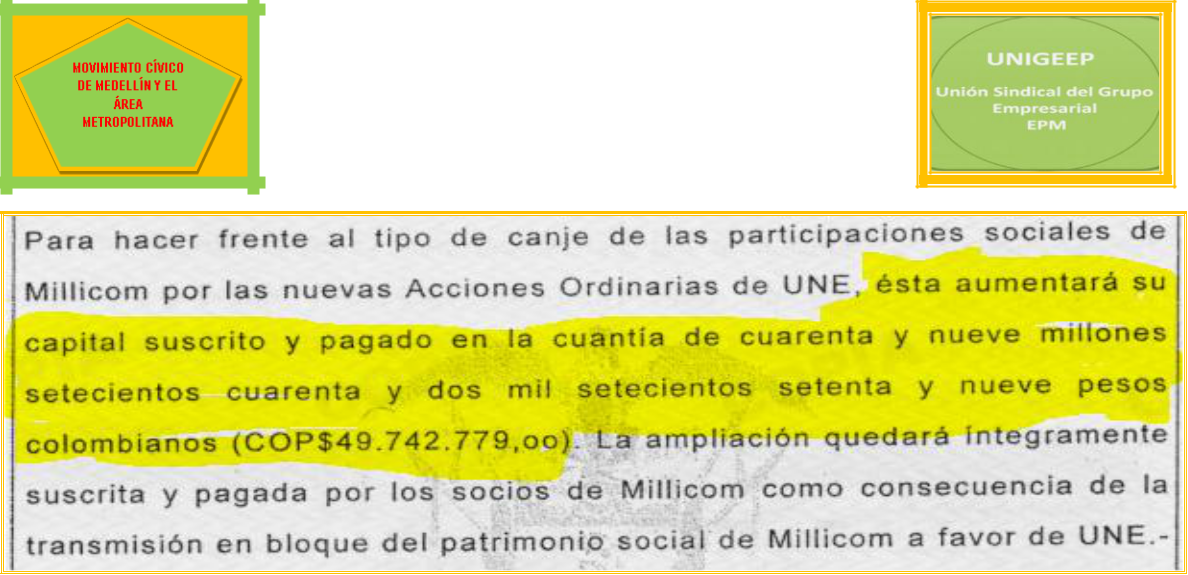

Esta imagen la hemos tomado directamente de la escritura 2.471 de agosto14 de 2014 de la Notaría 26 de Medellín, misma que tanto EPM como la CGN de Medellín ocultan su número. Esta prueba aparece en la página 28, 49.742.779 de pesos y no los 860 millones de dólares o los 1.819.299 millones de pesos. ¡Qué prueben lo contrario!

El resaltado es nuestro.

Dice el refrán que más rápido cae un mentiroso que un cojo. En las anteriores imágenes encontramos que la contraloría menciona un aporte de Millicom de 1.6 billones de pesos, pero en cuadro que habla del saldo de patrimonio a 31 de diciembre de 2014, no aparece; en cambio en la segunda imagen que también se refiere al saldo del patrimonio a 31 de diciembre de 2014, con la leyenda estado de cambio del patrimonio, nos presenta una partida de 1.819.299 billones de pesos, pero esta suma de dinero no se refleja en el crecimiento del patrimonio.

Esta puede ser la razón para que la apoderada judicial de la Contraloría diga que no es de su incumbencia investigar el falso documento elaborado por EPM. Es cierto que los documentos falsos, el de EPM y los de la Contraloría, tienen implicaciones penales, pero resultan ser la prueba más contundente para demostrar que si existe la violación de los derechos colectivo al patrimonio público y la moralidad administrativa por parte de los destinatarios de esta acción popular.

La respuesta al hecho sesenta y uno, resulta desconcertante porque afirma la parte demandada que no se aporta prueba real del pago de dividendos sino un movimiento contable:

No le queda bien a la Contraloría General de Medellín por medio de su apoderada judicial, decir que no hemos presentado prueba del pago de dividendos cuando este movimiento contable es verídico, pues está confirmado por el ente de control y por la persona que ilegalmente sacó de las reservas, y no de las utilidades, los dineros para entregarle una parte a Millicom, y los hizo aparecer como dividendos. Aportamos las pruebas:

El resaltado es nuestro.

El ente de control, dice que llama la atención el hecho que la empresa haya decretado dividendos en octubre de 2015.

En la foto el ciudadano argentino; Esteban Cristian Iriarte, 19 de octubre de 2015.

La Asamblea General de Accionistas de UNE EPM Telecomunicaciones decretó, en el día de hoy, dividendos por valor de $467.740.250.624 para sus socios EPM, INDER y el grupo MILLICOM.

El valor de los dividendos que los accionistas recibirán será de $233.870.208.376,00 y $55.376,00 para los accionistas públicos, EPM e INDER, respectivamente, y de $233.872.986.872,00 para el Grupo

Millicom. Dichos dividendos serán pagados en un 15% el día 15 de diciembre de 2015 y el 85% restante en el transcurso del año 2016.

Al extranjero, Esteban Cristian Iriarte, que de manera ilegal ocupaba la presidencia de UNE, lo denunciamos penalmente en la Fiscalía por destinación diferente de dineros público y a los pocos días abandonó el cargo y salió del país, pero como todavía goza de la impunidad que hay en Colombia, ahora aparece como miembro de la Junta Directiva de UNE.

La apodera judicial de la Contraloría nos reclama pruebas del pago de dividendos, pero es la misma entidad la que dice que el patrimonio disminuyó por el pago de dividendos. Sacar dineros públicos de las reservas para hacerlos pasar por el pago de dividendos, tiene implicaciones penales y fiscales y confirma la tesis que hemos expuesto de la violación de los derechos colectivos a la moralidad administrativa y al patrimonio público de los que el ente de control es responsable por actuar en connivencia con los saqueadores del patrimonio público. Aquí está la prueba:

El resaltado es nuestro.

Los supuestos accionistas que decretaron los dividendos de una empresa que estaba reportando pérdidas, son unos impostores y la demandada lo sabe. Habida cuenta que el 9 de junio de 2020 le enviamos las pruebas y las engavetó. En archivo aparte enviamos el documento.

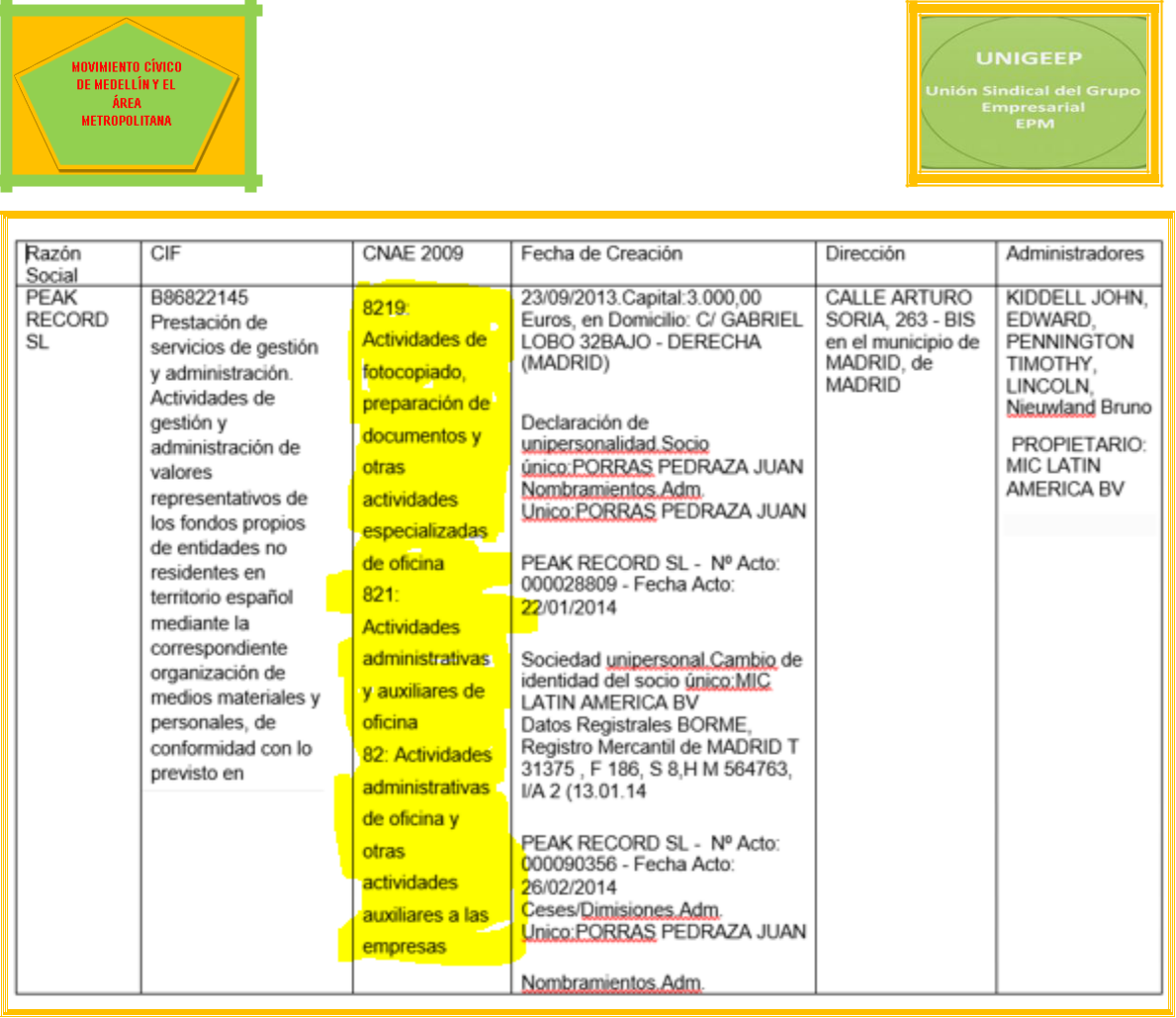

Lo que resulta irritante y escandaloso es qué al dueño de una fotocopiadora en España, que de la noche a la mañana resultó ser socio de UNE, le estén entregando dinero sacado del patrimonio de la empresa como dividendos. El nombre del representante legal de esa fabulosa empresa, no lo dan a conocer porque les da vergüenza. En la prueba que aportamos aparece su nombre, Juan Porras Pedraza.

El resaltado es nuestro.

La apoderada judicial de la Contraloría, se muestra extrañada con el contenido del hecho 63 de la acción popular, por afirmar que UN EPM Telecomunicaciones S.A. no tiene existencia jurídica. Su desconcierto se puede explicar porque no ha logrado entender que las empresas producto de una fusión y las sociedades de economía mixta, son figuras jurídicas distintas, y que en el ordenamiento jurídico del país no existe norma jurídica alguna que autorice la fusión de una entidad pública con una privada. Lo que dispuso precisamente el Acuerdo 17 de 2013 en su artículo primero fue la trasformación de la naturaleza jurídica de UNE condicionada al cumplimiento del artículo 97 de la Ley 489 de 1998, y en el literal a) dijo de manera categórica que UNE sería una sociedad de economía mixta y no la han creado. Esto quiere decir que el Acuerdo no ha sido aplicado.

El artículo 97 de la Ley 489 de 1998 hay que aplicarlo en concordancia con el 98 de la misma ley.

ARTICULO 97. SOCIEDADES DE ECONOMIA MIXTA. Las sociedades de economía mixta son organismos autorizados por la ley, constituidos bajo la forma de sociedades comerciales con aportes estatales y de capital privado, que desarrollan actividades de naturaleza industrial o comercial conforme a las reglas de Derecho Privado, salvo las excepciones que consagra la ley.

Las inversiones temporales de carácter financiero no afectan su naturaleza jurídica ni su régimen.

PARAGRAFO. Los regímenes de las actividades y de los servidores de las sociedades de economía mixta en las cuales el aporte de la Nación, de entidades territoriales y de entidades descentralizadas, sea igual o superior al noventa (90%) del capital social es el de las empresas industriales y comerciales del Estado.

ARTICULO 98. CONDICIONES DE PARTICIPACION DE LAS ENTIDADES PÚBLICAS. En el acto de constitución de toda sociedad de economía mixta se señalarán las condiciones para la participación del Estado que contenga la disposición que autorice su creación, el carácter nacional, departamental, distrital o municipal de la sociedad; así como su vinculación a los distintos organismos para efectos del control que ha de ejercerse sobre ella.

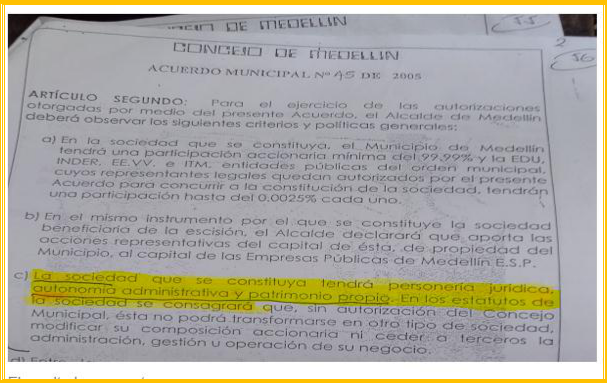

En la acción popular decimos que el literal c) del artículo 2 del Acuerdo 45 de 2005 fue derogado por el artículo tercero del Acuerdo 17 de 2013 y presentamos la evidencia, pero tal parece que no fue leída o no ha sido valorada suficientemente bien. Es decir, el literal c) le daba a la empresa personería jurídica, autonomía administrativa y patrimonio propio, pero como ya dijimos el artículo tercero del Acuerdo 17 de 2013 se las quitó, razón por la cual se quedó sin personería jurídica y como consecuencia de ello, no tiene existencia jurídica: publicamos de nuevo la imagen:

El resaltado es nuestro.

En ninguna parte del articulado del Acuerdo 17 de 2013 aparece la palabra fusión, pero la apoderada judicial de la Contraloría, de manera reiterada la menciona en la contestación de la demanda. Que no entienda el contenido y alcance del Acuerdo 17 de 2013, no es culpa nuestra.

Prueba que UNE EPM no tiene existencia jurídica y que por esta razón fue liquidada su marca y por consiguiente la empresa, es precisamente la Asamblea de Accionistas de Millicom celebrada el pasado 26 de marzo de 2021 y que para no despertar sospecha la cubrieron con el ropaje de UNE EPM Telecomunicaciones S.A.

En la Asamblea de los Accionistas de Millicom nombraron nueva Junta Directiva, no de UNE porque no existe sino de Millicom. Se podrá decir que se trata de una exageración, pero no hay tal. La Contraloría General de Medellín sostiene que EPM tiene el 50% más una acción en UNE, pero ahora resulta que Mónica María Ruiz, Gerente encargada de EPM y su suplente aparecen en esa Junta Directiva, no como accionistas, sino como independientes. Despojo total. Aquí está la prueba.

El resaltado es nuestro.

Qué el Alcalde Daniel Quintero Calle, la Gerente de EPM y la Contraloría General de Medellín, hubieran permitido que esto pasara, los hace destinatarios legítimos de la acción popular que hemos incoado.

Es claro los destinatarios de la acción popular por acción u omisión permitieron que Medellín fuera despajada del patrimonio de las telecomunicaciones, construido por todos nosotros a lo largo de 60 años, pero ahora nos tendremos que preparar para pagar las millonarias demandas que van a recaer en contra de EPM, pero que finalmente, pagaremos todos los usuarios.

Las numerosas y millonarias demandas laborales contra UNE EPM y Colombia Móvil, se perderán todas; en primer lugar, porque UNE no tiene existencia jurídica; en segundo lugar, porque los que han despedidos trabajadores y empleados amparados en una falsa sustitución patronal, son directivos de Millicom y no de UNE. Los impostares, no tienen nombramiento legal, ¡Qué lo Prueben! Anexamos una pequeña muestra de las numerosas demandas:

Por todo lo expuesto, no es de recibo que la Contralora solicite ser exonerada de la acción popular, con el argumento que es ajena a todo lo que ha pasado con UNE, pues ha actuado con honestidad y transparencia.

Los hechos demuestran todo lo contrario. Al ente de control, en junio de 2020 lo alertamos de nuevo de lo que estaba pasando con el patrimonio de las telecomunicaciones de Medellín, por medio de un derecho de petición, y se hizo la desentendida. Insertamos en este escrito las peticiones:

PETICIONES:

- Cuantificar el monto total de las bonificaciones pagadas, desde el 2014 hasta 2019, a toda la dirección de facto de UNE EPM Telecomunicaciones S.A.

- Prohibir de manera inmediata la utilización de la escritura pública 2.183 de 2006, por pertenecer a una entidad oficial y que viene siendo utilizada por unos particulares, en perjuicio de UNE EPM Telecomunicaciones S.A. y de EPM.

- Determinar, ¿cuantos empresaritos han conseguido y cuantos contratos han sido firmados con la escritura pública 2.183 de 2006, de UNE EPM Telecomunicaciones S.A.?

- De conformidad con el artículo 90 de la Constitución Política, emprender una acción de repetición contra el Ex Alcalde de Medellín, Federico Gutiérrez Zuluaga y Jorge Londoño de la Cuesta, Ex Gerente General de EPM, por el daño antijurídico ocasionado.

- Entregarnos respuesta del radicado 201700008473 que fue trasladado a la Contraloría Auxiliar de responsabilidad Fiscal y Jurisdicción Coactiva.

- Brindarnos todos los documentos utilizados para la presentación del evento “Encuentro con sentido público” que se realizó el 19 de septiembre de 2019, en el Parque Biblioteca Manuel Mejía Vallejo.

ANEXOS:

- Copia del Derecho de Petición presentado a la Señora Contralora con fecha de junio 9 de 2020.

- Copia de la respuesta ofrecida a la Doctora Doralba Hernández Durango y otros.

- Copia del enlace video concejala María Paulina Aguinaga Lezcano.

Esperando haberle ofrecido una respuesta coherente y consistente a los desubicados planteamientos de la apoderada de la Señora Contralora, y atentos a las nuevas claridades que surjan con ocasión de la Acción Popular interpuesta de nuestra parte, nos suscribimos del Señor Juez, con insistido respeto,

Edificio del Café Calle 49 # 50-21

Local 9939 – AA 2995

Móviles: 3012995500 / 3013567687

e-mail: unigeep@unigeep.org / unitratel@unitratel.org

Medellín-Antioquia

_______________________________________________________________________________________

Medellín, marzo de 2021

Señor

JUEZ SEXTO ADMINISTRATIVO

E. S. D.

Referencia: Acción Popular

Demandante: GONZALO ALVAREZ HENAO

Demandado: CONTRALORÍA GENERAL DE MEDELLIN Y OTROS

Radicado: 006 2021 00020

POSTULACIÓN

BEATRIZ ELENA COLORADO ARCILA, abogada titulada, inscrita, y en ejercicio de la profesión, con Tarjeta Profesional otorgada por el Consejo Superior de la Judicatura, obrando en calidad de apoderada judicial de la contraloría General de Medellín, conforme al poder conferido y que se anexa, y dentro de la oportunidad procesal oportuna, presento la contestación, en el proceso de la referencia, en los siguientes términos:

PRONUNCIAMIENTO SOBRE LAS PRETENSIONES DE LA DEMANDA

En representación judicial de la Contraloría General de Medellín, ME OPONGO a todas y cada una de las pretensiones de la demanda, pues las mismas carecen de respaldo jurídico y son abiertamente infundadas en cuanto a normas violadas concretamente a la violación de derechos colectivos por parte del Ente de Control Fiscal, por lo que le solicito señor Juez que en la decisión que haya de proferirse dentro del presente debate, se DESESTIMEN las mismas y se declare que mi representada actuó de acuerdo a lo preceptuado en el ordenamiento constitucional y legal.

1

PRONUNCIAMENTO RESPECTO DE LOS HECHOS DE LA DEMANDA

Esta apoderada se permite dar respuesta a los supuestos de hecho en los siguientes términos:

AL HECHO UNO. Respecto a esta fecha de creación, es un hecho que corresponde al fuero interno de las personas jurídicas que participaron en el acto y por tanto serán ellas las llamadas a confirmar o a desvirtuarlo.

AL HECHO DOS. Las condiciones de los aportes son del resorte interno de la personas jurídicas que participaron en ello. No obstante puede decirse que se tiene conocimiento que tanto Bogotá como EPM hicieron un aporte del 50 y 50 y luego Colombia Móvil ingresó con el 50%. Lo demás corresponde informarlo a las partes involucradas en las negociaciones.

DEL HECHO TRES AL OCHO. El actor hace referencia a una reunión del concejo de Medellín, y se recuerda que el órgano de control fiscal territorial hace un control posterior, y por tanto no es competente para emitir juicios previos a una negociación, pues de ser así ello implicaría coadministrar, actuación que le esta prohibida.

AL HECHO NUEVE. El actor popular hace referencia de unas comunicaciones entre el Presidente de UNIGEEP y la del UNITRATEL y por tanto este ente de control se atendrá a lo probado.

AL HECHO DIEZ. El actor popular hace referencia a unas denuncias penales, de las cuales solo es competente para su pronunciamiento judicial la autoridad jurisdiccional competente, y por tanto será necesario atender lo probado por el actor.

AL HECHO ONCE. De la lectura de estas afirmaciones, se puede concluir que se trata de una apreciación subjetiva del actor, pues solo basta observación los términos en que se inicia el relato “tal parece…” Por lo anterior este ente de

2

control solo se pronunciara respecto de hechos y no de apreciación subjetivas y personales del actor.

AL HECHO DOCE. Previo a dar respuesta a esta citación de un Consultado que hace el actor, se aclara que fue buscado en internet y no fue posible visualizarlo, por lo que nos atendremos al aporte completo que efectué el actor popular.

AL HECHO TRECE. Vuelve a retomar el actor las afirmaciones relacionadas con los hechos referenciados del tres al ocho, es decir relacionados por las comunicaciones impartidas en el concejo de Medellín, por lo que retomamos la respuesta indicada en aquellos.

AL HECHO CATORCE. Las condiciones de los aportes son del resorte interno de la personas jurídicas que participaron en ello. No obstante se tiene conocimiento que EPM pasó a tener un porcentaje de participación, del cual deberá ser aquella la llamada a dar cuenta del porcentaje preciso y de las condiciones del mismo .

AL HECHO QUINCE. Es cierto que el articulo 60 de la Constitución Política prescribe:

Artículo 60. El Estado promoverá, de acuerdo con la ley, el acceso a la propiedad. Cuando el Estado enajene su participación en una empresa, tomará las medidas conducentes a democratizar la titularidad de sus acciones, y ofrecerá a sus trabajadores, a las organizaciones solidarias y de trabajadores, condiciones especiales para acceder a dicha propiedad accionaria. La ley reglamentará la materia.

Y por su parte la Ley 226 de 1995 señala:

ARTÍCULO 1º.- Campo de aplicación. La presente ley se aplicará a la enajenación,total o parcial a favor de particulares, de acciones o bonos obligatoriamente convertibles en acciones, de propiedad del Estado y, en general, a su participación en el capital social de cualquier empresa.

La titularidad de la participación estatal está determinada bien por el hecho de que las acciones o participaciones sociales estén en cabeza de los órganos públicos o de las personas jurídicas de la cual éstos hagan parte, o bien porque fueron adquiridas con recursos públicos o del Tesoro Público.

3

Para efectos de la presente Ley, cuando se haga referencia a la propiedad accionaria o a cualquier operación que sobre ella se mencione, se entenderán incluidos los bonos obligatoriamente convertibles en acciones, lo mismo que cualquier forma de participación en el capital de una empresa.

ARTÍCULO 2º.- Democratización. Todas las personas, naturales o jurídicas, podrántener acceso a la propiedad accionario que el Estado enajene. En consecuencia, en los procesos de enajenación se utilizarán mecanismos que garanticen amplia publicidad y libre concurrencia y procedimientos que promuevan la masiva participación en la propiedad accionaria.

ARTÍCULO 3º.- Preferencia. Para garantizar el acceso efectivo a al propiedad delEstado, se otorgarán condiciones especiales a los sectores indicados en el siguiente inciso, encaminadas a facilitar la adquisición de la participación social estatal ofrecida, de acuerdo el artículo 60 constitucional.

Serán destinatarios exclusivos de las condiciones especiales: los trabajadores activos y pensionados de la entidad objeto de privatización y de las entidades donde esta última tenga participación mayoritaria; los ex trabajadores de la entidad objeto de privatización de las entidades donde esta última tenga participación mayoritaria siempre y cuando no hayan sido desvinculados con justa causa por parte del patrono; las asociaciones de empleados o ex empleados de la entidad que se privatiza, sindicatos de trabajadores; federaciones de sindicatos de trabajadores y confederaciones de sindicatos de trabajadores; los fondos de empleados; los fondos mutuos de inversión; los fondos de cesantías y de pensiones; y las entidades cooperativas definidas, por la legislacióncooperativa. Texto subrayado declarado EXEQUIBLE por la Corte Constitucional mediante Sentencia C-393 de 2012.

ARTÍCULO 4º.- Protección del patrimonio público. La enajenación de la participaciónaccionaria estatal se hará en condiciones que salvaguarden el patrimonio público. El recurso del balance en que se constituye el producto de esta enajenación, se incorporará en el presupuesto al cual pertenece el titular respectivo para cumplir con los planes de desarrollo, salvo en el caso de que haga parte de los fondos parafiscales, en cuyo evento se destinará al objeto mismo de la parafiscalidad.

ARTÍCULO 5º.- Continuidad del servicio. Cuando se enajene la propiedad accionariade una entidad que preste servicio de interés público, se tomarán las medidas necesarias para garantizar la continuidad del servicio.

4

ALHECHO DIECISEIS. Corresponde a una apreciación del actor popular y no a un hecho. El Ente de Control Fiscal, no ha quebrantado los derechos colectivos a la moralidad administrativa y al patrimonio público, su actuar ha estado conforme a la ley y su función no implica disponer de recursos económicos de otras entidades o sujetos de control, pues solo quien dispone de ellos al interior de una entidad podrá generar daños patrimoniales.

AL HECHO DIECISIETE. Corresponde a la misma apreciación enunciada en el hecho Catorce.

AL HECHO DIECIOCHO. El demandante refiere que hubo un derecho de petición contestado por ETP, en el que se indicaba que no era competente. Respecto a esta información la Ley 1755 de 2015 señala cual es el procedimiento que se debe seguir en caso de que en le marco de un derecho de petición es entregado a la autoridad que no ostenta competencia para su pronunciamiento.

Artículo 21. Funcionario sin competencia. Si la autoridad a quien se dirige la petición no es la competente,se informará de inmediato al interesado si este actúa verbalmente, o dentro de los cinco (5) días siguientes al de la recepción, si obró por escrito. Dentro del término señalado remitirá la petición al competente y enviará copia del oficio remisorio al peticionario o en caso de no existir funcionario competente así se lo comunicará. Los términos para decidir o responder se contarán a partir del día siguiente a la recepción de la Petición por la autoridad competente.

AL HECHO DIECINUEVE. El actor plantea un interrogante que corresponde a unas transacciones que deben ser objeto de prueba.

Se debe verificar si la contraloría en las auditorias tuvo conocimiento de este hecho y en caso positivo indicar conclusión.

AL HECHO VEINTE. El demandante hace unos cuestionamientos consistentes en apreciaciones personales, y por tanto no son hechos apreciaciones, pero lo único que se puede categorizar como un hecho es la escisión.

AL HECHO VEIINTIUNO. Es cierto que mediante escritura publica 2183 del 23 de junio de 2006 se indicó lo siguiente:

“Mediante acuerdo municipal 045 de octubre 7 de 2005, cuyo texto se protocoliza con la presente escritura, el Concejo de Medellín autorizó al alcalde por el termino de doce (12) meses, contados a partir de la fecha de la publicación de dicho acuerdo para transferir en bloque del patrimonio de Empresas Publicas de Medellín, los activos y pasivos vinculados a la Unidad Estratégica de negocios

5

UNE de Telecomunicaciones y destinarlos a crear una empresa por acciones, bajo la forma jurídica de empresa de servicios públicos oficial, descentralizada de orden municipal con capital 100% público, en los términos del artículo 14.5 de la Ley 142 de 1994. Se dispuso además en el acuerdo 045 que para la transferencia del patrimonio y su destinación a la creación de la nueva empresa se debería utilizar la figura jurídica de la escisión por creación tipificada el artículo 3 y siguientes de la ley 222 de 1995y que la ejecución de las autorizaciones en el conferidas se adelantaría con base en procedimientos y requisitos contemplados en las normas que regulan la materia, especialmente con observancia de los principios de eficacia, economía y celeridad, imparcialidad y publicidad contenidos en el artículo 209 de la constitución Política.

AL HECHO VEINTIDOS. Corresponde a apreciaciones personales del actor, de las cuales el órgano de control no puede pronunciarse y se atendrá a lo probado.

AL HECHO VEINTITRES Merece con todo el respeto indicar que en este supuesto el actor funda la violación al patrimonio público y a la moralidad administrativa ubicándola en el año 2013 apoyándose en las interpretaciones que elabora a partir de una entrevista de un periodista, cuando la aprueba idónea sería la de un informe de valoración de empresa.

AL HECHO VEINTICUATRO. El actor hace referencia a una clasificación de la empresa, pero como órgano de control, es claro que corresponde a un tema respecto del cual no se tiene competencia para su valoración. Además la clasificación del posicionamiento de una empresa puede obedecer a varias circunstancias, por ejemplo a partir de alguno de sus productos como la telefonía

fija, o por los servicios que presta, o por su infraestructura o imagen corporativa.

AL HECHO VEINTICINCO. Es una conclusión basada en una apreciación personal.

AL HECHO VEINTISEIS. En este supuesto se hace referencia a un memorando de entendimiento y no al de la materialización de la fusión, pues vale la pena destacar que esta se dio luego de que la superintendencia Financiera emitiera concepto de aprobación el 1 de agosto de 2014, concepto que puede ser objeto de consulta en el internet.

6

AL HECHO VEINTISIETE y VEINTIOCHO. Es necesario indicar que las fechas son anteriores a la fusión (Acuerdo 17 de mayo de 2013), es decir el actor esta haciendo referencia a unos supuestos presuntamente acontecidos al interior de la entidad pero previos a la fusión.

DEL HECHO VEINTINUEVE AL TREINTA Y DOS. Al ente de control no le constan las censuras del actor a comportamientos inadecuados de los concejales.

Es necesarios mencionar que los acuerdos son actos administrativos que se presumen legales y son de obligatorio cumplimiento mientas no sean anulados o derogados.

AL HECHO TREINTA Y TRES. El actor popular trae un aparte del contenido de un boletín expedido por EPM, nos atendremos al contenido íntegro del documento.

AL HECHO TREINTA Y CUATRO. Respecto al calificativo de una información como falsa, el órgano de control fiscal no ostenta competencia para validarlo, es del resorte de un juez penal. Ahora bien, la Contraloría General de Medellín en octubre de 2017 presentó un informe de auditoría al Gerente de EPM, en el que indicó lo siguiente

“Es evidente que toda empresa espera resultados financieros para poder decretar dividendos, pero la ciudad debe tener un respaldo que le permita contar con unos ingresos importantes para revertir en la misma. Es decir, que la inversión que se deja en manos de Milico para que controle, debe dejar una rentabilidad en aras de cumplir con el principio de eficiencia el cual se define en términos de maximizar los recursos que para este caso en particular se evidencia en la recuperación de la inversión.

AL HECHO TREINTA Y CINCO. Son afirmaciones del actor que deberán ser probadas por el actor.

7

AL HECHO TREINTA Y SEIS y TREINTA Y SIETE. Es cierto que el acuerdo 045 señala lo siguiente:

“ ARTÍCULO PRIMERO: Autorizar al Alcalde de Medellín para que transfiera en bloque del patrimonio de Empresas Públicas de Medellín E.S.P. los activos y pasivos vinculados a la Unidad Estrategica de Negocios U.E.N de telecomunicaciones y destinarlos a crear una Empresa por acciones, bajo la forma jurídica de empresa de Servicios Públicos Oficial, descentralizada del orden municipal con capital 100% público, en los términos del artículo 14.5 de la Ley 142 de 1994. El Alcalde deberá ejercer estas autorizaciones en un término de doce (12) meses contados a partir de la fecha de publicación del presente acuerdo.

PARAGRAFO 1 : Para la transferencia del patrimonio y su destinación a la creación dela nueva Empresa se deberá utilizar la figura jurídica tipificada en el artículo 3º y siguientes de la Ley 222 de 1995, denominada escisión por creación.

PARAGRAFO 2: La empresa tendrá por objeto social la prestación de servicios detelecomunicaciones, Tecnologías de la información y las Comunicaciones, Servicios de Información y las actividades complementarias relacionadas y/o conexas con ellos, tal como se establece en los estatutos de las Empresas Públicas de Medellín E.S.P

Es cierto que el Acuerdo 17 de 2013 señala:

ARTÍCULO PRIMERO. Autorizar en los términos del artículo2, literal c) del Acuerdo045 de 2005, la transformación de la naturaleza jurídica y modificación de la composición accionaria de UNE EPM Telecomunicaciones S.A., así como la cesión a terceros de la administración, gestión u operación de su negocio, todo lo cual se hará de conformidad con el artículo 97 de la Ley 489 de 1998.

Se tendrán en cuenta los siguientes criterios, para la sociedad transformada como consecuencia de la aplicación del presente acuerdo:

. Será una sociedad de economía mixta con participación mayoritaria de las entidades descentralizadas del Municipio de Medellín.

b. El control administrativo y operacional de esta sociedad podrá ser ejercido por uno o varios accionistas minoritarios, evento en el cual se reconocerá dentro de la valoración una prima de control que constará en los documentos soportes de la negociación.

c. Las decisiones que afecten la existencia, el objeto, la naturaleza jurídica, la composición accionaria deberán ser tomadas con el voto favorable de los accionistas públicos.

8

d. La sociedad tendrá naturaleza de entidad descentralizada indirecta del orden municipal y los controles fiscales, disciplinarios y políticos se continuarán ejerciendo en los términos y bajo las condiciones previstas en la Constitución Política y en la Ley.

e. En todo caso, se conservarán los derechos laborales de los actuales servidores de UNE EPM Telecomunicaciones S.A.

f. Para todos los efectos legales, la sociedad continuará con su domicilio y sede principal en la ciudad de Medellín.

g. La sociedad conservará la razón social UNE EPM TELECOMUNICACIONES.

h. La sociedad continuará reconociendo los subsidios a los usuarios, de conformidad con el artículo 69 de la Ley 1341 de 2009 modificado por el artículo 58 de la Ley 1450 de 2011”.

Ahora bien, es importante señalar que el actor cuestiona el presunto incumplimiento del acuerdo al no realizarse la negociación con la empresa inicialmente establecida, pero se observa que hubo una derogatoria posterior del acuerdo inicial, situación administrativa respecto de la cual el órgano de control fiscal no ostenta competencia para evaluar la ilegalidad o no de un acto administrativo contenido en un acuerdo, pues es el juez de lo contencioso administrativo la autoridad competente para ello.

AL HECHO TREINTA Y OCHO. Es cierto el contenido que cita el actor en este hecho, pues efectivamente se otorga un poder en los términos indicados en el mismo.

AL HECHO TREINTA Y NUEVE. El actor cita un aparte de un documento, pero no aparece firmas del mismo, por lo que nos atendremos a lo probado por el actor, con el aporte del documento integro.

AL HECHO CUARENTA. Lo primero que se debe aclarar es la necesidad de reafirmar que existen dos figuras jurídicas, una denominada fusión y otra la integración, esta última pretende optimización de recursos humanos o económico o ambos.

9

El actor popular hace relación a la figura de la integración y al pronunciamiento de la superintendencia ( se cita un aparte sin firmas), pero cada figura trae condiciones o requisitos y estos debían atenderse, como el de ajustar el ancho de banda al permitido a nivel nacional para los operadores. En ese orden, una vez agotada la figura de integración sobrevienen los cumplimientos normativos y regulatorios indicados por el ministerio de comunicaciones

AL HECHO CUARENTA Y UNO. El actor popular hace referencia a un pago injustificado, por lo que nos atendremos a lo probado por el actor.

AL HECHO CUARENTA Y DOS Y CUARENTA Y TRES.

Lo consignado en una escritura corresponde a la voluntad de las partes que suscribieron dicho acto, pues el mismo actor indica que se trató de una falta a la ética y por tanto no es posible desde la competencia del órgano auditor hacer juicios a la falta a la ética.

AL HECHO CUARENTA Y CUATRO. El actor elabora un señalamiento a partir de un aparte de un documento, pero no se logra comprender visualmente el contenido del aparte, para poder dar respuesta a este supuesto. No obstante de la lectura de estas afirmaciones se puede indicar que no se trata de un hecho sino afirmaciones consistentes en apreciaciones personales del actor.

AL HECHO CUARENTA Y SEIS. El actor informa en que consistieron los aportes de las entidad fusionadas, y serán aquellas las llamadas a dar cuenta de su certeza o no.

AL HECHO CUARENTA Y SIETE. El actor popular hace referencia a un documento que expidió EPM, con señalamiento de ser ficticio y adjunta un aparte completamente borroso.

Es claro que se trata de una apreciación personal del actor, respecto de un documento que expidió otra entidad y no de un hecho, pues son calificaciones al contenido del mismo.

AL HECHO CUARENTA Y OCHO. El demandante refiere un hechos con carácter de delito, por lo que la contraloría general de Medellín no ostenta competencia

10

para cuestionar dichas comportamientos contenidos en una escritura, en tanto que solo un juez penal le asiste esa competencia.

AL HECHO CUARENTA Y NUEVE.es una afirmación del actor que además de no relacionar pruebas, es claro que corresponde a un intercambio entre el alcalde y el actor popular.

AL HECHO CINCUENTA. Y CINCUENTA Y UNO El actor popular hace referencia a un derecho de petición contestado por EPM y cuestiona su contenido, por lo que nos atendremos a lo probado en el proceso.

AL HECHO CINCUENTA Y DOS, CINCUENTA TRES Y CINCUENTA Y CUATRO.

En estos afirmaciones el actor popular relata unas apreciaciones subjetivas que no tocan con hechos relacionados con la función fiscalizadora patrimonial sino con comportamientos que presuntamente configuran delitos, entre ellos el concierto para delinquir, por lo que será necesario que se aporte la prueba del pronunciamiento judicial penal competente. Los apartes de los documentos que adjunta el actor no contienen firmas.

AL HECHO CINUENTA Y CINCO. La norma legal ( ley 1755 de 2015) consagra un procedimiento para aquellas eventualidades en las cuales no se ostenta competencia para emitir respuesta a un derecho de petición de información, cual es el de remitirlo a la autoridad competente.

En este caso la autoridad que presuntamente actúo contraviniendo ese procedimiento es la única que debe dar cuenta ante la autoridad disciplinaria y ante el peticionario de las razones que le asistieron para emitir la respuesta en los términos indicados en aquella.

AL HECHO CINCUENTA SEIS Y CINCUENTA Y SIETE. El actor popular ya se había referido en los mismos términos en los numerales 52 y 53.

AL HECHO CINCUENTA Y OCHO.La contraloría General de Medellín otorgó la respuesta con fundamento en la certificación de la cuenta que hizo el ente auditado en su composición accionaria vigente hasta el 28 de octubre de 2020.

11

Es necesario pronunciarnos en torno a los términos en que el actor elabora un juicio valorativo respecto del actuar de este ente de control así:

De manera respetuosa manifestarnos inconformidad si se tiene en cuenta que sus afirmaciones en cuanto al actuar de la contraloría obedecen a supuestos sin fundamento. En realidad la contraloría general de Medellín ha sido transparente, imparcial, objetiva, técnica y sobre todo en pro de salvaguardar los intereses patrimoniales de los sujetos de control y de un riguroso cumplimiento de su deber de publicidad que le otorga a todos sus pronunciamientos, los cuales se encuentran a disposición de la comunidad en general. Es asi como la contraloría auxiliar de telecomunicaciones acompaña con los antecedentes administrativos todos los pronunciamientos expedidos por la contraloría en cumplimiento de su misión auditora y también se reportan todas las respuestas a los derechos de petición que ha elevado el actor al ente de control fiscal.

AL HECHO CINCUENTA Y NUEVE. Nos atendremos al contenido íntegro del documento que refiere el actor para lo cual se hace necesario su aporte.

AL HECHO SESENTA Y UNO El actor popular refiere que hubo unos pagos de unos dividendos a unos representantes legales desconocidos para EPM, según el contenido de la respuesta que refiere el actor frente a lo cual con sumo respeto se puede concluir lo siguiente:

- No se aporta prueba del real pago, pues se adjunta un movimiento contable.

- La autoridad competente para decretar unos dividendos de UNE es la Asamblea que esta constituida por un grupo plural de personas.

AL HECHO SESENTA Y DOS. El órgano de control Fiscal no ostenta competencia para ordenarle al concejo cuales serán las posibles modificaciones o derogatorias que deben proyectarse en los acuerdos. Es necesario retomar la competencia que es exclusiva de los jueces contenciosos administrativos para pronunciarse a través de una sentencia, si un acuerdo municipal ha sido expedido con vicios que desencadene en la nulidad del mismo, por lo que el actor popular si le asisten razones y pruebas para evidenciarlo ante el juez, será el medio de control de nulidad, el que deberá agotar.

12

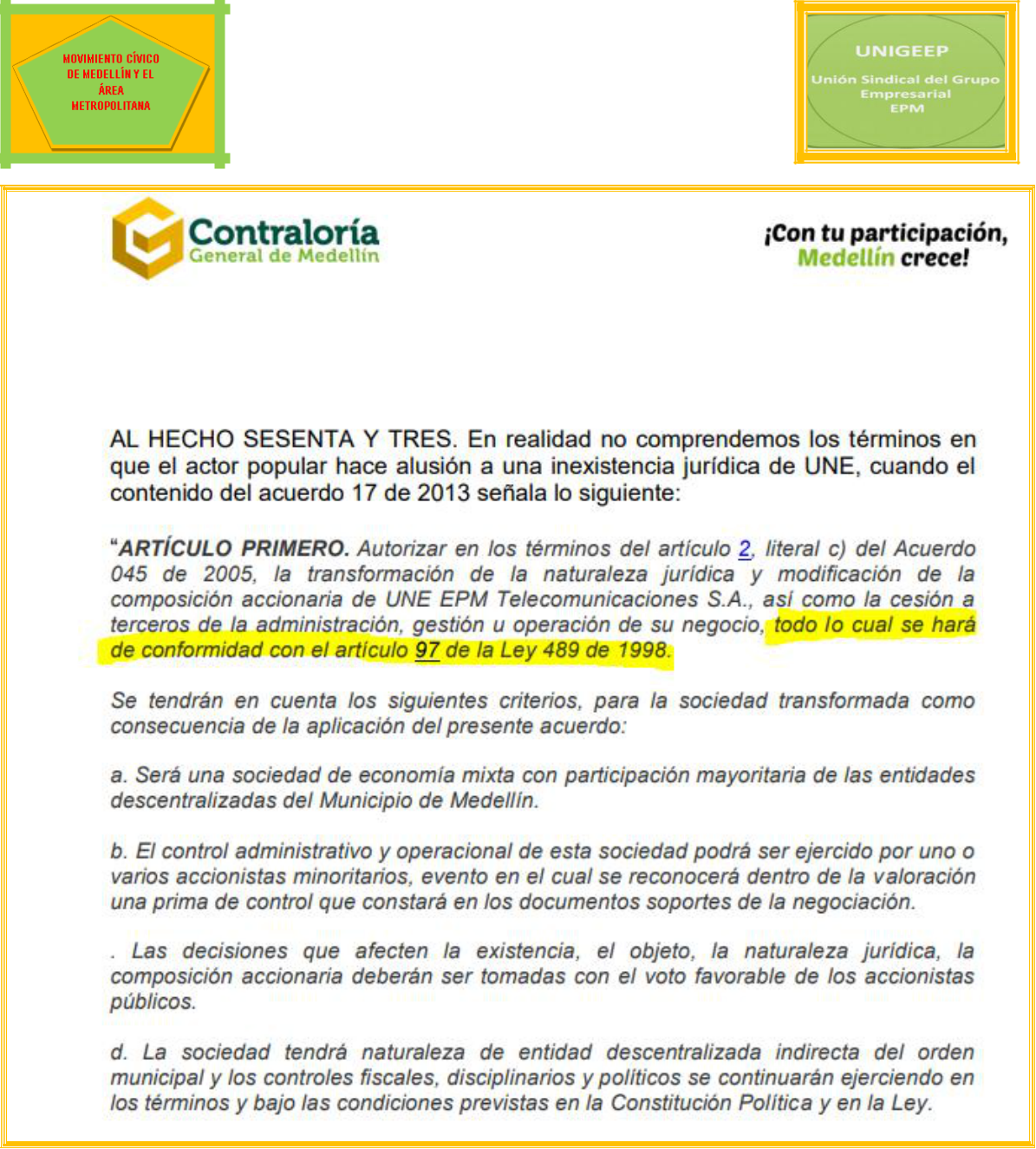

AL HECHO SESENTA Y TRES. En realidad no comprendemos los términos en que el actor popular hace alusión a una inexistencia jurídica de UNE, cuando el contenido del acuerdo 17 de 2013 señala lo siguiente:

“ARTÍCULO PRIMERO. Autorizar en los términos del artículo 2, literal c) del Acuerdo 045 de 2005, la transformación de la naturaleza jurídica y modificación de la composición accionaria de UNE EPM Telecomunicaciones S.A., así como la cesión a terceros de la administración, gestión u operación de su negocio, todo lo cual se hará de conformidad con el artículo 97 de la Ley 489 de 1998.

Se tendrán en cuenta los siguientes criterios, para la sociedad transformada como consecuencia de la aplicación del presente acuerdo:

a. Será una sociedad de economía mixta con participación mayoritaria de las entidades descentralizadas del Municipio de Medellín.

b. El control administrativo y operacional de esta sociedad podrá ser ejercido por uno o varios accionistas minoritarios, evento en el cual se reconocerá dentro de la valoración una prima de control que constará en los documentos soportes de la negociación.

. Las decisiones que afecten la existencia, el objeto, la naturaleza jurídica, la composición accionaria deberán ser tomadas con el voto favorable de los accionistas públicos.

d. La sociedad tendrá naturaleza de entidad descentralizada indirecta del orden municipal y los controles fiscales, disciplinarios y políticos se continuarán ejerciendo en los términos y bajo las condiciones previstas en la Constitución Política y en la Ley.

e. En todo caso, se conservarán los derechos laborales de los actuales servidores de UNE EPM Telecomunicaciones S.A.

f. Para todos los efectos legales, la sociedad continuará con su domicilio y sede principal en la ciudad de Medellín.

g. La sociedad conservará la razón social UNE EPM TELECOMUNICACIONES.

h. La sociedad continuará reconociendo los subsidios a los usuarios, de conformidad con el artículo 69 de la Ley 1341 de 2009 modificado por el artículo 58 de la Ley 1450

de 011.

13

ARTÍCULO SEGUNDO. De conformidad con el Decreto 1364 de 2012, la Secretaría deCalidad y Servicio a la Ciudadanía a través de la Subsecretaria de Servicios Públicos es la dependencia competente para la vinculación de Medellín en la sociedad de la información y a la universalización las TIC en el territorio, en consecuencia propenderá por la formulación y ejecución de planes y programas de universalización de las TIC aplicadas al tele gobierno, teletrabajo, teleeducación y tele salud en el territorio.

AL HECHO SESENTA Y CUATRO. Al órgano de control no le consta de la existencia de la comunicación que cita el actor popular por lo que se atendrá a lo probado con el porte integro del documento por el actor.

AL HECHO SESENTA Y CINCO. Respecto a este hecho la contraloría General de Medellín adelantó una auditoría Especial de Seguimiento a la gestión 2014 a 2017 cuya conclusión se cita mas adelante.:

AL HECHO SESEINTA Y SEIS. La contraloría General de Medellín en la auditoría de seguimiento a la fusión ha elaborado una conclusión que se cita mas adelante en la que se indica una falta de capitalización por parte de EPM y que sino se llegara a revertir esta tendencia entonces sobreviene la capitalización que era en definitiva lo que se pretendía evitar.

AL HECHO SESENTA Y SIETE Y SESENTA Y OCHO. Con relación a la legalidad de la venta de bienes inmuebles, la contraloría en su función de auditoría según informe de auditoría especial se constató dicha información, de lo cual el informe de auditoria que se adjunta da cuenta de ello.

AL HECHO SESENTA Y NUEVE. Con sumo respeto este órgano de control indica que el actor popular refiere que tiene pruebas de hechos constitutivos de delitos, y por tanto su deber como ciudadano es poner en conocimiento de la autoridad penal competente -.

Con respecto a que los servidores según afirmaciones del actor que están aprovechando una denominada por el actor popular inexistencia jurídica, debemos reiterar lo ya expuesto en párrafos precedentes, en el sentido de citar el acuerdo 017 de 2013.

14

AL HECHO SETENTA. Frente a estos supuestos como órgano de control debemos precisar lo siguiente:

- En las auditorías que se han realizado a la fecha no se ha advertido la transferencia de dineros al exterior que no obedezca al cumplimiento de obligaciones en razón de un contrato.

- La entrega del control en razón de una prima, no constituye por si sola una entrega deliberada de la empresa al socio, pues debe existir un control por parte de los otros socios, de ahí la competencia que le asiste a una junta directiva.

AL HECHO SETENTA Y UNO. La contraloría General de Medellín no puede emitir una calificación del contenido de la respuesta de EPM, pero si se llegara a emitir una respuesta incompleta, el peticionario puede acudir a la acción de tutela en pro de obtener una respuesta de fondo con el pronunciamiento de todo lo solicitado.

AL HECHO SETENTA Y DOS. El actor popular refiere que elevó denuncia ante a Fiscalía de estos presuntamente hechos constitutivos de delitos, por lo que este órgano de control estará presto a atender las decisiones judiciales. No obstante

AL HECHO SETENTA Y TRES Y SETENTA Y CUATRO. Cuando la Contraloría ha auditado en general cambios de marca, se ha encontrado que ello se debe a una estrategia de mercado, como por ejemplo la unificación de la marca, lo cual ha traído a las empresas que acuden a esa figura la consecuente unificación de la facturación, es decir se genera el fenómeno de economía de escala.

En ese orden, si al actor popular le asisten fundamentos probatorios que den cuenta de que esta estrategia de mercado generó un daño, entonces estaremos atentos a las probanzas que de ello se acrediten para actuar de conformidad.

AL HECHO SETENTA Y CINCO SETENTA Y SEIS, SETENTA Y SIETE y SETENTA Y OCHO. La empresa descentralizada de telecomunicaciones, ostenta una autonomía administrativa. Inicialmente está constituida como una empresa de capital netamente público y luego con la fusión ingresó capital privado lo que trajo como consecuencia empleados de orden privado.

15

Ahora bien los gastos de funcionamiento entre ellos los pagos de recurso humano, pueden ser objeto de auditoría como es el caso de la auditoría que se hizo en su momento al pago de las bonificaciones, para lo cual el órgano de control elaboró un informe, el cual se adjunta y cuyo análisis fue el de de se encontraba ajustado a la normal legal.

RAZONES DE DEFENSA

A. LA COMPETENCIA DE LA CONTRALORÍA GENERAL DE MEDELLIN SE EJERCE A PARTIR DE UN CONTROL POSTERIOR Y SELECTIVO Y NO PREVIO Y CONCOMITANTE SIENDO ESTA ULTIMA LA VISIÓN DEL ACTOR.

La función de la Contraloría General de Medellín, es la de Vigilar la gestión fiscal del Municipio de Medellín y de sus entidades descentralizadas, así como de los particulares o entidades que manejen fondos o bienes del orden Municipal. Esta vigilancia se efectúa de manera posterior y selectiva, tal como lo dispone los artículos 267 de la Constitución Política y 4 de la Ley 42 de 1993.

A su vez el artículo 267 de la Constitución Política expresaba:

“…El control fiscal es una función pública que ejercerá la Contraloría General de la Republica, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la Nación.

Dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley…”

Esta norma fue Modificada por el acto legislativo 04 de 2019, veamos la nueva disposición:

ARTÍCULO 267. La vigilancia y el control fiscal son una función pública que ejercerá laContraloría General de la República, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes públicos, en todos los

16

niveles administrativos y respecto de todo tipo de recursos públicos. La ley reglamentará el ejercicio de las competencias entre contralorías, en observancia de los principios de coordinación, concurrencia y subsidiariedad. El control ejercido por la Contraloría General de la República será preferente en los términos que defina la ley.

El control fiscal se ejercerá en forma posterior y selectiva, y además podrá ser preventivo y concomitante, según sea necesario para garantizar la defensa y protección del patrimonio público. El control preventivo y concomitante no implicarácoadministración y se realizará en tiempo real a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos, mediante el uso de tecnologías de la información, con la participación activa del control social y con la articulación del control interno. La ley regulará su ejercicio y los sistemas y principios aplicables para cada tipo de control.

El control concomitante y preventivo tiene carácter excepcional, no vinculante, no implica coadministración, no versa sobre la conveniencia de las decisiones de los administradores de recursos públicos, se realizará en forma de advertencia al gestor fiscal y deberá estar incluido en un sistema general de advertencia público. El ejercicio y la coordinación del control concomitante y preventivo corresponde exclusivamente al Contralor General de la República en materias específicas.

(…)

.” NEGRILLAS FUERA DE TEXTO.

Como puede advertirse se incluyó además un control fiscal concomitante y preventivo, pero es una facultad exclusiva de la Contraloría General de la Republica.

Por su parte, el artículo 4 de la ley 42 de 1993, preceptuaba:

“… El control fiscal es una función pública la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del estado en todos sus órdenes y niveles.

Este será ejercido en forma posterior y selectiva por la Contraloría General de La Republica, las Contralorías departamentales y Municipales, conforme a los procedimientos, sistemas y principios que se establecen en la presente ley “.

17

La norma citada fue Derogada por el Art. 166 del Decreto 403 de 2020) el cual quedó

“Artículo 4º.- El control fiscal es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles.

Este será ejercido en forma posterior y selectiva por la Contraloría General de la República, las contralorías departamentales y municipales, los auditores, las auditorías y las revisorías fiscales de las empresas públicas municipales, conforme a los procedimientos, sistemas y principios que se establecen en la presente Ley.

En ese orden de ideas este Ente de Control Fiscal vigila la actuación fiscal de la administración municipal y de los particulares que manejen recursos públicos del mismo orden, para garantizar con ello la adecuada y eficaz administración de los mismos, en acatamiento a las facultades otorgadas constitucional y legalmente, esto es, a través de un control previo y selectivo, pues realizar un control previo como lo pretende el actor para una contraloría territorial implicaría desbordar sus competencias, Al respecto la Sentencia C-103/15 del once (11) de marzo de dos mil quince (2015). Magistrada sustanciadora: MARÍA VICTORIA CALLE CORREA, Demandante: Marcela Monroy Torres, Referencia: Expediente D-10404 señala:

En la sentencia C-557 de 2009, este Tribunal precisó que el control posterior de la gestión fiscal comprende dos actividades o momentos diferenciados: (i) la labor de vigilancia propiamente dicha, a través de la práctica de auditorías; (ii) el inicio de procesos de responsabilidad fiscal: “En cuanto a los momentos del control fiscal la jurisprudencia constitucional ha expuesto que el control fiscal, el cual es posterior y selectivo, se desarrolla en dos momentos diferenciados que sin embargo se encuentran entre sí claramente vinculados, el primero de los cuales resulta necesario y obligado, mientras que el segundo tiene un carácter derivado. Así, en un primer momento, las contralorías de todos los órdenes llevan a cabo la labor de vigilancia propiamente dicha, dentro del ámbito de sus respectivas competencias, de conformidad con la ley. Esta primera labor se desarrolla mediante la

18

práctica de auditorías sobre los sujetos sometidos al control fiscal selectivo. A partir de este seguimiento se produce la formulación de las correspondientes observaciones, conclusiones, recomendaciones, e incluso, las glosas que se deriven del estudio de los actos de gestión fiscal controlados. En un segundo momento, y si de la labor de vigilancia primeramente practicada surgen elementos de juicio a partir de los cuales se pueden inferir posibles acciones u omisiones eventualmente constitutivas de un daño al patrimonio económico del Estado, se inicia el proceso de responsabilidad fiscal, orientado a ‘obtener una declaración jurídica, en la cual se precisa con certeza que un determinado servidor público o particular debe cargar con las consecuencias que se derivan por sus actuaciones irregulares en la gestión fiscal que ha realizado y que está obligado a reparar el daño causado al erario público, por su conducta dolosa o culposa’”.

El sentido de esta prohibición fue analizado por la Corte Constitucional en la sentencia C-189 de 1998, al destacar que la atribución de autonomía orgánica y funcional a la Contraloría tiene el doble propósito de garantizar la efectividad del control fiscal, y a la vez evitar que dicha entidad se inmiscuya en las actividades administrativas de las entidades sometidas a control. Al respecto se afirma que: “Esta autonomía funcional y orgánica de las contralorías no sólo tiene como finalidad fortalecer el control fiscal sino también hacer frente a las disfuncionalidades que dicho control puede generar, por lo cual la Carta pretende evitar que la actividad de control se traduzca en una coadministración. Por ello la Constitución no sólo “termina con la coadministración que se ejercía mediante el control fiscal previo” sino que dispone que la Contraloría no «tendrá funciones administrativas distintas a las inherentes a su propia organización» (CP art. 267, inciso 4º), precepto que, como bien lo señaló durante la vigencia de la anterior Constitución la jurisprudencia del Consejo de Estado y de la Corte Suprema, y también lo ha establecido esta Corte Constitucional, es una limitación más que otra cosa. El significado de esa norma es entonces que la única función propiamente de actuación administrativa que ejercen los contralores es la relativa a la organización interna de la entidad, como

19

puede ser la ejecución del presupuesto y el nombramiento de funcionarios, por lo cual, al desarrollar la actividad de fiscalización, estos órganos de control deben evitar convertirse en coadministradores.

B. EL ACTUAR DE LA CONTRALORÍA GENERAL DE MEDELLIN HA ESTADO CONFORME A LA LEY

La contraloría General atiende un procedimiento para seleccionar las actuaciones de los sujetos de control que serán objeto de auditoría.

Honorable Despacho el procedimiento que se debe agotar previa a la selección de las actuaciones objeto de auditoría es el que a continuación se describe:

El artículo 267 de la Constitución Política prescribe que el control fiscal es una función pública que ejercerá la Contraloría General de la República, en este caso la Contraloría Territorial, ente que vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la Nación.

Dicho control se ejercerá por las contralorías territoriales en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley por parte de las contralorías Territoriales.